.png?width=1280&height=720&name=YT%20Spanish%20(11).png)

Hodl Semanal de Ledn: El crédito sin garantía no existe.

Semana del lunes 25 de septiembre

Comienza a ganar hasta un 8.50% APY sobre tus criptoactivos con una Cuenta Crecimiento Ledn.

Análisis del mercado Bitcoin

Aparte de algunas explosiones de volatilidad, el bitcoin ha estado cotizando en un rango de precios muy estrecho durante las últimas 6 semanas. Como muestra el siguiente gráfico, el bitcoin ha oscilado entre un máximo de ~28,2K$ y un mínimo de ~24,9K$ - y actualmente se encuentra en el medio del rango, a ~26.500$ en el momento de escribir este artículo. También cabe destacar que el volumen comercializado al contado ha ido disminuyendo gradualmente a lo largo de las últimas 6 semanas.

Si bien esto puede sonar "poco emocionante" para algunos, en términos relativos, estar plano en las últimas 6 semanas es en realidad un signo de fortaleza. En el mismo periodo, el S&P 500 ha bajado un -1,80%, el Nasdaq un -1,50% y el dólar un +1,62%. ¿Quieren saber qué otro activo ha rendido un 0% en las últimas 6 semanas mientras la renta variable cae y el dólar sube? El oro.

¿Y ahora qué?

La semana pasada, la Reserva Federal confirmó que tiene previsto mantener los tipos de interés "más altos durante más tiempo". Esto responde a la escalada de los precios de las materias primas (el petróleo ha subido un 11% en las últimas 6 semanas), y las huelgas laborales están provocando un aumento de los salarios. Han reaparecido los temores inflacionistas, y los inversionistas intuyen que serán necesarios rendimientos más elevados durante periodos más largos para contener la inflación. Esto ha presionado a la baja a la renta variable y a la renta fija, provocando subidas de los rendimientos y bajadas de las acciones. Para contextualizar, los futuros de los tipos de interés están valorando en un 40% la posibilidad de una subida de tipos más este año, y ven el primer recorte de tipos de la Fed en julio de 2024. Las expectativas previas a la reunión de la semana pasada eran que no habría más subidas de tipos este año y que el primer recorte se produciría en mayo de 2024, por lo que el calendario se ha vuelto a retrasar.

Hablando de retrasos, hay una gran batalla política en la Cámara de Representantes de EE.UU., donde demócratas y republicanos no logran llegar a un acuerdo para aprobar el presupuesto del próximo año - y si no llegan a un acuerdo antes de este viernes, el gobierno de EE.UU. podría potencialmente cerrar a partir de la próxima semana. Esta tensión mantendrá probablemente a los mercados en alerta máxima y podría introducir volatilidad en las próximas semanas.

Hasta ahora, parece que el mercado no está valorando un cierre (todavía), pero la volatilidad implícita en los futuros del S&P ha sido obstinadamente alta desde la semana pasada, lo que sugiere que algunos inversionistas podrían haber comenzado a comprar protección contra las caídas.

Nuestro ensayo semanal: El crédito sin garantía no existe

Vivimos en una sociedad basada en el crédito. Todo lo que se hace en Estados Unidos (y en la mayoría de las sociedades modernas) gira en torno al crédito. Si necesitas alguna prueba de ello, sólo tienes que buscar en Google "qué hacer como nuevo inmigrante en EE.UU." - y obtendrás alguna versión de este gráfico:

Paso #2, después de planificar tus gastos de mudanza, es obtener un Número de Seguridad Social - tu "Número Único de Identificación" como Residente Americano. Esta es la base sobre la que se construirá tu historial de crédito. Y el paso #6, es "Construir un historial de crédito en EE.UU." - que está ligado para siempre a tu número de identidad.

Cualquiera que haya tenido que "construir su crédito" desde cero entiende de lo que estoy hablando. Como inmigrante que soy, he tenido que crear mi historial crediticio en Canadá y, como residí en EE.UU. durante unos años cuando era más joven, también he tenido que asegurarme de que mi historial crediticio en EE.UU. esté en óptimas condiciones.

¿Cómo se construye el crédito? Se solicita una tarjeta de crédito. Cuando llegué a Canadá solicité una tarjeta de crédito, PERO para conseguir mi primera Visa tuve que dejar un depósito de 500 dólares en el banco, que a cambio me daba un límite de gasto de 500 dólares. Era una tarjeta de crédito "totalmente garantizada". Mi primera tarjeta de crédito no me concedió ningún "crédito" porque mi identidad no tenía ningún historial, es decir, tenía muy poco valor para ellos. ¿Cómo se revaloriza tu identidad? Haciéndose "mayor", contrayendo deudas y pagándolas a tiempo. Por ejemplo, mi tarjeta de crédito garantizada seguía informando de que pagaba puntualmente. Conseguí un teléfono, y la compañía telefónica escribió que pagaba mis facturas de teléfono a tiempo, y ambas cosas me ayudaron a construir mi crédito.

Entonces, un buen día, estaba hablando con un cajero de un banco sobre una transferencia, y el director de la sucursal nos oyó hablar. Le estaba contando mi emoción por haber sido aceptado en el programa de la escuela de negocios de mi universidad, y el director de la sucursal me invitó a su oficina. Ese día me dieron una nueva tarjeta de crédito, y él, muy amablemente, amplió el límite de mi tarjeta a 5.000 dólares, y liberó mi depósito de garantía. Estaba eufórico: mi identidad canadiense había cobrado valor. Mi primera tarjeta de crédito de verdad.

La compañía de tu tarjeta de crédito no confía en ti

La interacción anterior puede hacerte creer que el director del banco "confiaba en mí". Pues no. Y la compañía de tu tarjeta de crédito tampoco confía en ti. En lo que confían es en que tú valoras tu identidad y tu derecho a participar en el sistema crediticio de tu país desarrollado. Confían en que valoras vivir aquí y en que no te arriesgarías a tener que construir tu reputación desde el principio. Es mucho trabajo, y muchos puentes quemados. Saben que si no cumples tu parte del trato, podrán dañar gravemente tu identidad crediticia en ese país. Esta es su capacidad de ejecución.

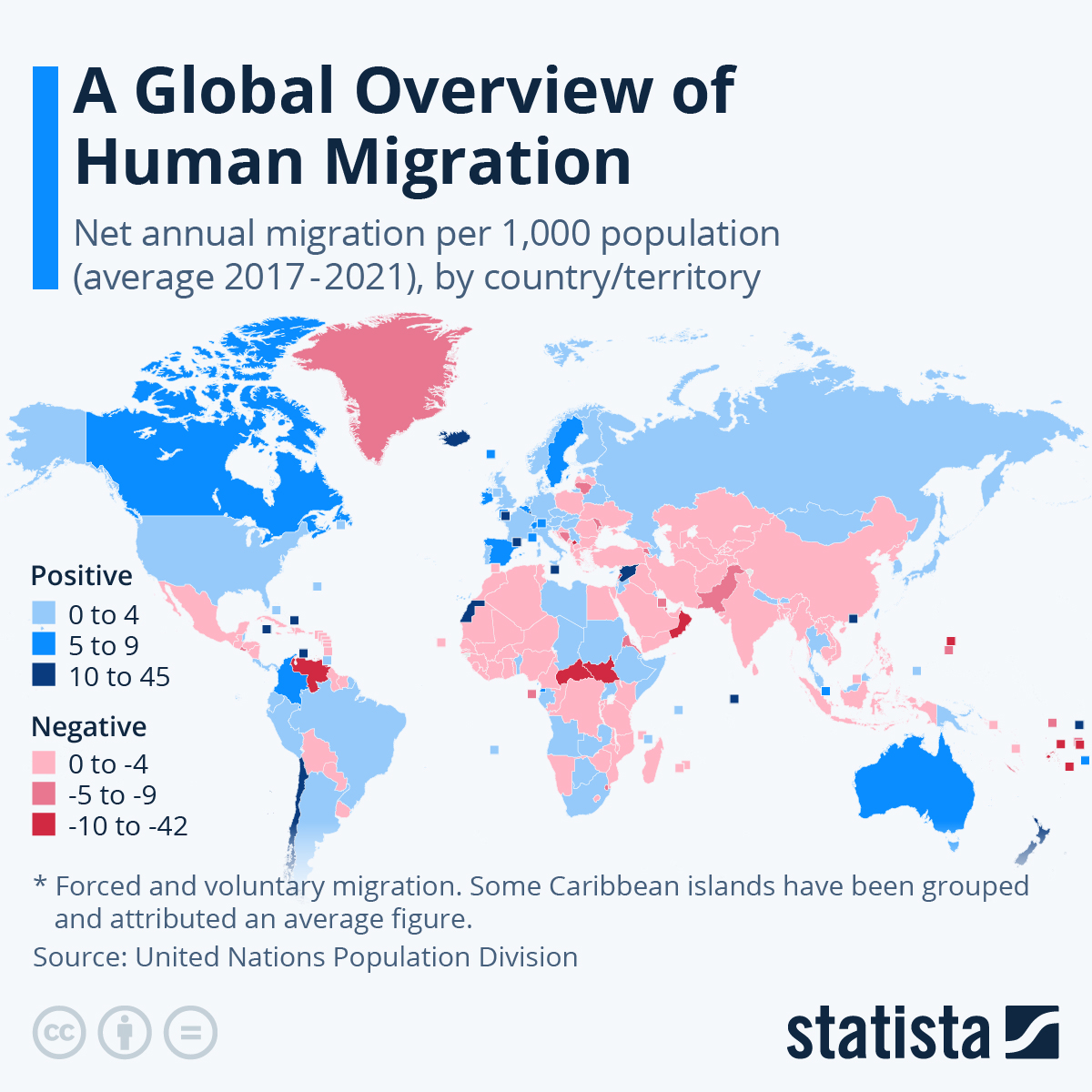

No es sorprendente que los países que tienen sistemas de crédito sólidos sean los que registran una migración neta positiva. Si la gente se endeudara y abandonara el país en masa, el sistema se rompería. ¿Quieres ver un gráfico interesante? Mira el mapa del mundo de abajo para ver los países con migración neta positiva, y te darás cuenta de que los países con mercados de crédito fuertes como EE.UU., Canadá y Europa Occidental, todos tienen tasas de migración neta positiva. (nota: las tasas de migración de América del Sur durante este período están distorsionadas debido a la crisis de refugiados venezolanos que envió oleadas de migrantes a Colombia, Brasil, Chile y otros).

Dicho de otro modo, los países con sistemas de crédito operativos funcionan porque 1) todo el sistema se construye en torno a un único conjunto de identificadores únicos y 2) está formado por personas con un fuerte incentivo para permanecer en este sistema, y no abandonarlo.

Tu tarjeta de crédito no está "sin garantía", está garantizada por algo muy valioso: tu identidad única ante el gobierno y todas las demás instituciones financieras, en un país en el que la mayor parte del mundo quiere vivir. Si no cumples tu parte del trato, las empresas de tarjetas de crédito o cualquiera que te conceda un crédito pueden hacerte la vida casi imposible y eliminar muchas de las ventajas de vivir en una sociedad basada en el crédito.

A medida que tu vida se afianza en ese país, es decir, cuantos más servicios contratas, más créditos contraes, más impuestos pagas, más bienes compras, los bancos y prestamistas están dispuestos a prestarte más, porque saben que tienes más que perder arruinando tu historial crediticio y mermando tu identidad única. Pueden exigirte el pago amenazándote con hacerte la vida más difícil.

La mayoría de los créditos en el mundo están cubiertos por garantías

El crédito sin garantía es un tema popular por una buena razón: las tarjetas de crédito son el tipo de deuda al que tiene acceso la mayoría de la gente, ya que se necesita un activo para respaldar la mayoría de los demás tipos de crédito, lo que reduce considerablemente el grupo de solicitantes cualificados.

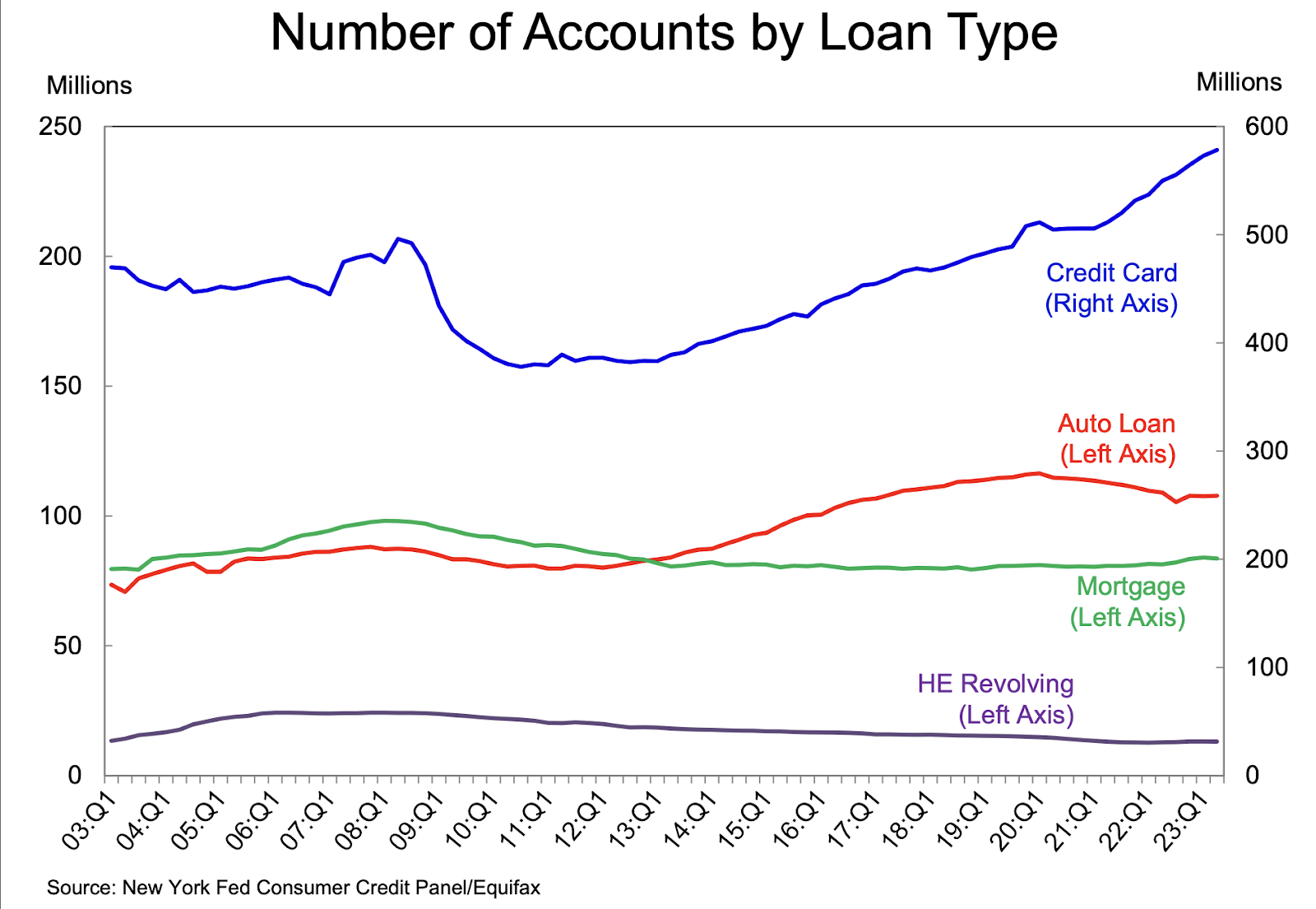

Según datos de la Reserva Federal, en el primer trimestre de 2023, había alrededor de 600 millones de cuentas de tarjetas de crédito en Estados Unidos, frente a algo menos de 80 millones de cuentas hipotecarias.

Por el contrario, la mayor parte del valor en dólares de la deuda de los hogares estadounidenses se compone de préstamos garantizados, el 81% de los cuales son deudas hipotecarias, líneas de crédito hipotecario y préstamos para automóviles.

También debemos tener en cuenta que el ~93% de toda la deuda estudiantil es emitida por el gobierno federal de EE.UU., por lo que no puede considerarse como deuda verdaderamente no garantizada, ya que no es un emisor privado.

En otras palabras, la deuda de tarjetas de crédito, o deuda "basada en la identidad", sólo representa el 6% de la deuda total de los hogares en EE.UU. Ésta es una de las sociedades más dependientes del crédito del mundo, y sólo el ~6% de la deuda total de los hogares está garantizada por la identidad. En otras palabras, el mundo del crédito funciona con préstamos garantizados.

¿Es posible el préstamo basado en la identidad en un mundo descentralizado?

Como hemos señalado anteriormente, los préstamos basados en la identidad se basan en un sistema fuertemente centralizado. Un sistema en el que un grupo (el gobierno de Estados Unidos) tiene el monopolio del sistema de identidad y dispone de los medios legales y el poder para hacer cumplir cualquier violación de dicho sistema. Esto garantiza que todos los participantes en el mercado puedan confiar en el propio sistema y crear una base de datos pública de la que todos puedan extraer datos y en la que todos puedan escribir, con el fin de garantizar que nadie pueda "engañar" al sistema.

¿Podría reproducirse esto en un mundo digital? En teoría, sí. Sin embargo, requeriría un sistema estandarizado y abierto a todo el mundo (piense que todo el mundo puede obtener un número de la seguridad social estadounidense), y garantizar que ninguna persona pueda crear nunca dos documentos de identidad diferentes. Impedir los duplicados es mucho más difícil que abrir el sistema. Los sistemas de préstamo basados en la reputación se han probado en el pasado. Si no hay ningún riesgo para la aplicación más allá de la reputación del prestatario en la plataforma, esto conduce inevitablemente a que la gente construya su reputación, y luego a que todo el mundo esté en la cresta de la ola.

Es como si permitiéramos a la gente acumular su historial crediticio en Estados Unidos y crear uno nuevo sin repercusiones cuando no pueden pagar sus deudas. ¿Qué crees que pasaría? Así que, para que estos sistemas de identidad funcionen, se necesita un árbitro que se asegure de que se siguen los combustibles, y un ejecutor que garantice que todo el mundo está jugando según las reglas. ¿Qué requieren estas dos cosas? Centralización. Todos tendríamos que participar o compartir nuestra información en el mismo sistema. Se crearía así un enorme tesoro de información que se convertiría en un activo estratégico para cualquier gobierno si alguna vez se ampliara.

Pero quizá no sea una idea descabellada crear una puntuación crediticia global basada en nuestra personalidad en Internet. Después de todo, hoy en día confiamos al gobierno (y a las redes sociales) todos nuestros datos: saben dónde vivimos, cuánto ganamos, cuál es nuestra puntuación crediticia, qué activos poseemos, a quién llamamos y, en lugares como Canadá, incluso nuestros datos sanitarios.

¿Cuáles son las implicaciones para los activos digitales?

Cuando llegué a Canadá, tuve que construir una nueva vida basada en mi nueva identidad canadiense. A medida que construí mi vida aquí, también construí mi crédito, y con un buen crédito, se me empezaron a abrir puertas. Nada me gustaría más que ver un modelo sostenible y bien diseñado basado en la identidad o en la reputación para los préstamos basados en la identidad en activos digitales. Sin embargo, creo que estamos lejos de una solución tecnológica que pueda facilitar eso a escala.

Y aunque el mundo no tiene acceso a un número de identidad estadounidense o canadiense, sí tiene acceso a bitcoin. Y bitcoin está revolucionando el mayor mercado de préstamos de todos: los préstamos respaldados por activos.

Antes de bitcoin, no había ningún activo que cualquier prestamista en Canadá pudiera tomar como garantía de un prestatario internacional para financiar, con la capacidad de ejecutar sobre esa garantía en caso de incumplimiento del prestatario. Bitcoin cambió esto, para siempre.

Gracias al bitcoin, empresas como Ledn pueden tramitar préstamos para clientes de todo el mundo, con la misma rapidez, condiciones y calidad de servicio, independientemente de dónde se encuentren. Esto no era posible antes del bitcoin. Es la definición de inclusión financiera.

En Ledn, trabajamos día y noche para construir la mejor experiencia de préstamo respaldada por bitcoin, y ya estamos viendo el impacto que estos servicios están teniendo en la vida de las personas.

Para conocer más de cerca el impacto de estos productos en la vida de las personas en tiempo real, puede consultar nuestra página de opiniones, de la que estamos increíblemente orgullosos.

Los préstamos de activos digitales serán un reflejo de las finanzas tradicionales: la mayor parte de los préstamos estarán garantizados y una pequeña fracción del volumen total intentará innovar con préstamos garantizados por la identidad.

Los préstamos contra bitcoin se convertirán en un capítulo más rápido y eficiente que los préstamos contra bienes inmuebles en Estados Unidos. Y todo el mundo se beneficiará del acceso a financiación de bajo coste.

Los préstamos respaldados por bitcoins serán uno de los mayores mercados de préstamos del mundo, y revolucionarán los mercados financieros y las sociedades de todo el mundo. Ahora mismo estamos desempeñando un papel activo en ese proceso.

¡Viva la revolución!

HODL.

Aviso para los residentes de Canadá: A partir del 3 de agosto de 2023, toda cuenta de ahorro canadiense en BTC o USDC se transforma en una nueva Cuenta Transaccional en BTC o USDC que no devenga intereses, con el fin de permitir a los clientes canadienses gestionar sus préstamos Ledn.

Aviso para los residentes de EE.UU.: A partir del 3 de agosto de 2023, todas las cuentas de ahorro estadounidenses de BTC o USDC pasarán a ser cuenta Transaccional de BTC o USDC que no devengarán intereses. En esa fecha, el saldo de cualquier Cuentas de Ahorros Legacy de EE. UU. permanecerá en dichas cuentas y seguirá sin devengar intereses.

Este artículo está destinado únicamente para fines de información general, educación y debate; no es una oferta, incentivo o solicitud de ningún tipo, y no debe considerarse como un asesoramiento legal, financiero, de inversión, fiscal o de otro tipo. Este artículo no está dirigido a, y la información contenida en el mismo no está pensada para su distribución o uso por parte de cualquier persona o entidad en cualquier jurisdicción o país en el que dicha distribución, publicación, disponibilidad o uso sea contraria a la ley o a la normativa o esté prohibida por cualquier motivo o que someta a Ledn y/o a sus filiales a cualquier requisito de registro o licencia. Este artículo no está expresamente destinado para su distribución o difusión, ni se está comercializando u ofreciendo producto o servicio alguno de Ledn, en la Unión Europea, el Reino Unido, los Estados Unidos de América ni jurisdicción alguna de Canadá, y dicho producto o servicio solo puede ser comercializado u ofrecido en tales jurisdicciones en virtud de las leyes aplicables o de las exenciones regulatorias. Debe consultar a un asesor profesional sobre su situación específica. Los activos digitales son muy volátiles y arriesgados, no tienen curso legal y no están respaldados por el gobierno. La información contenida en esta publicación se ha obtenido de fuentes que consideramos fiables, pero no declaramos ni garantizamos que dicha información sea exacta o completa. Los resultados y las previsiones pasadas no son un indicador fiable de los resultados futuros. Cualquier opinión o estimación expresada en este documento está sujeta a cambios sin previo aviso. Este artículo puede contener puntos de vista u opiniones del autor que no necesariamente reflejan las opiniones, estándares o políticas de Ledn. Renunciamos expresamente a toda responsabilidad y a toda garantía de exactitud, integridad, negociabilidad o idoneidad para un fin determinado con respecto a este artículo/comunicación. Lee nuestros Avisos Legales aqui: https://ledn.io/legal/es/legal-disclaimers