.png?width=1080&height=1080&name=IG%20BEC%20(9).png)

Hodl Semanal de Ledn: Turistas sobre locales en Argentina

Semana del lunes 19 de julio

Comienza a ganar hasta 9% TEA sobre tus criptoactivos con una Cuenta de Ahorros Ledn

Anuncio

Presentamos el "Rebalance de garantías". Ahora puedes rebalancear la garantía de tu préstamo cuando el precio del bitcoin aumente. Más información aquí.

Análisis del mercado Bitcoin

El Bitcoin cerró la semana pasada con una caída del -1,45%, situándose en $30.168. El volumen intercambiado al contado estuvo a la par con lo que hemos visto desde marzo. Desde una perspectiva técnica, este es el tercer cierre semanal consecutivo por encima de $30.000, lo que es un buen augurio para una posible continuación del rally actual.

También estamos empezando a ver un repunte en las posiciones cortas al contado en Bitcoin, como se muestra en el siguiente gráfico de interés abierto corto de Bitfinex.

Aunque el nivel de interés a corto es medio en relación con lo que veíamos hace un año, las posiciones cortas han aumentado un +260% esta semana.

Si observamos los mercados de futuros de Bitcoin, vemos que las tasas de financiación de los futuros perpetuos se acercan al 0% de media, lo que sugiere que las posiciones cortas y largas están equilibradas en el momento de redactar este informe. En cuanto a la curva, sigue mostrando un contango saludable, con precios al alza en los vencimientos más lejanos.

En cuanto a los catalizadores, la próxima decisión de la Reserva Federal sobre las tasas de interés está prevista para el 26 de julio de 2023. Y la semana que viene empezaremos a recibir informes de beneficios corporativos de la renta variable estadounidense, que podrían mover los mercados.

Dada la reciente acumulación de posiciones cortas al contado, cualquier sorpresa positiva podría encender la mecha de un posible repunte de los cortos.

Nuestro blog semanal: Turistas sobre locales en Argentina

Si has visitado Argentina recientemente, es probable que te hayan dicho que traigas dólares estadounidenses en efectivo. La moneda argentina está hiperinflada, pero el Banco Central se niega a admitirlo. la tasa de cambio "oficial" es de 275 Pesos/USD - mientras que el "Dólar blue", o lo que obtendrías por tus dólares en efectivo en la calle es de 498 Pesos/USD. En los últimos seis meses, el Banco Central de Argentina ha emprendido una serie de maniobras para intentar contener la caída del peso, entre ellas ofrecer una tasa de cambio mejor a los turistas extranjeros. En el ensayo de hoy examinamos el impacto de las recientes decisiones.

Problemas de confianza

Los argentinos siempre han tenido problemas de confianza con su moneda, y con razón. Su moneda se ha hundido y ha cambiado de nombre cuatro veces desde 1970. En 1992, el peso argentino se vinculó al dólar estadounidense hasta enero de 2002, cuando se rompió la paridad y el Banco Central ya no pudo respetarla, e hizo un cambio de la noche a la mañana a una moneda flotante. El peso pasó de 1 peso por dólar a 4 pesos por dólar, con lo que los ahorradores argentinos perdieron el 75% de su valor.

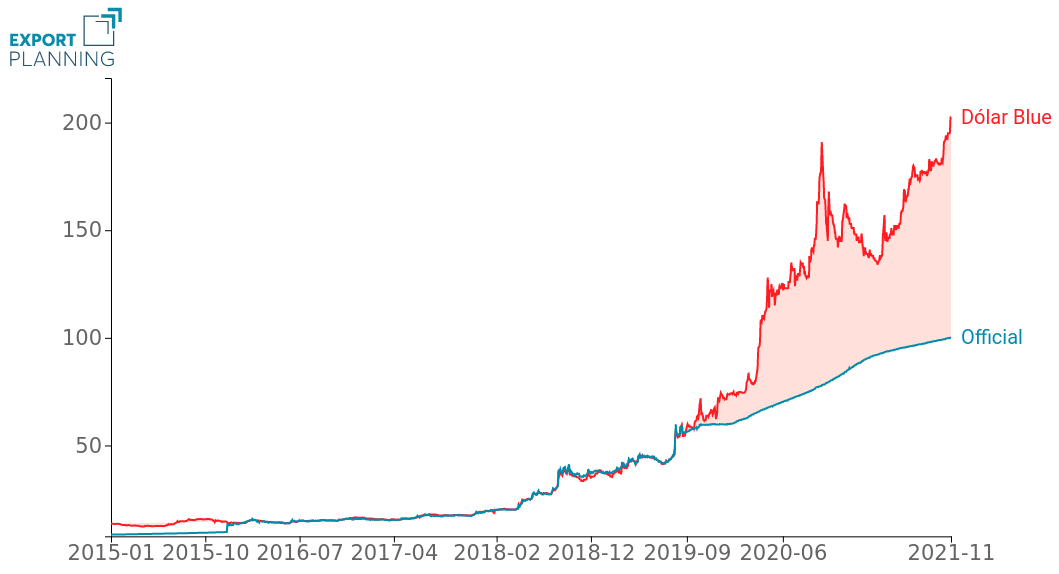

En los últimos 21 años, el peso ha seguido devaluándose frente al dólar estadounidense. Como ya se ha mencionado, la tasa de cambio "blue" es de aproximadamente 500 ARS/USD, lo que significa que ha perdido el 99,2% de su valor desde 2002. El Banco Central ha tenido que intervenir en repetidas ocasiones para contener el desplome. ¿Puedes identificar en el siguiente gráfico el momento en que el peso dejó de cotizar libremente?

Intervenciones de los bancos centrales

Para enumerar todas las intervenciones de los bancos centrales argentinos y los regímenes cambiarios se necesitarían años. En términos simples, el quid de la cuestión se reduce a esto: El pueblo argentino no cree en la capacidad del gobierno para manejar su presupuesto, y asume que seguirán imprimiendo pesos y continuarán devaluando la moneda hasta que tengan que borrar más ceros y volver a emitir la moneda (el libro de jugadas de Venezuela).

Esta desconfianza de los argentinos provoca un desequilibrio entre la oferta y la demanda de pesos y dólares. Nadie quiere tener pesos argentinos, todos quieren dólares estadounidenses. En un mercado de libre flotación, el peso perdería valor hasta alcanzar el equilibrio, un precio al que entra suficiente oferta de dólares estadounidenses y se detiene la hemorragia. Sin embargo, si el Banco Central dejara flotar libremente el peso argentino, demostraría que la economía argentina va fatal. En su lugar, deciden fijar una tasa de cambio que _ellos_ consideran justo, y limitan la cantidad de dólares estadounidenses que cualquier ciudadano puede comprar a esa tasa.

Esto hace 2 cosas: 1) permite al Banco Central mostrar al mundo que su moneda es "estable" y que "no está hiperinflándose". Y 2) se puede ofrecer una tasa preferencial de ARS a USD a los amigos y aliados del gobierno, como un camino instantáneo hacia la riqueza (los que acceden a las tasas preferenciales pueden comprar dólares estadounidenses a 275 Pesos/USD y vender sus productos importados a un valor de mercado de 498 Pesos/USD - ¡como por arte de magia!)

Dólar Blue

Supongamos que estás en Argentina y te acaban de pagar en pesos, que sabes que están perdiendo valor a un ritmo de inflación superior al 100% anual. ¿Te sientas allí y aceptas que serás más pobre por hora? No. Vas y encuentras dólares estadounidenses como puedes. Esto crea un mercado secundario que fija su propia tasa de cambio "no oficial": la tasa a la que la gente en el mercado abierto está dispuesta a vender sus dólares estadounidenses. Por supuesto, esta tasa es mucho más alta que la supuesta tasa de cambio "oficial" que cotiza el Banco Central pero a la que sólo un selecto grupo de amigos - perdón, personas - tienen acceso.

La diferencia entre la tasa oficial y la tasa "blue" se ha mantenido aproximadamente en el 100% desde 2019. Es decir, si la tasa oficial es de 100 ARS/USD, la tasa blue sería de 200 ARS/USD. Si midiéramos la tasa de inflación de Argentina según la tasa de cambio Dólar Blue, el dato sería 2X peor que lo "oficialmente informado".

¿Qué hacen los Bancos Centrales para reducir esta brecha? La respuesta a sus problemas es poder comprar más dólares estadounidenses a una tasa de cambio que puedan girar y vender a la economía argentina. ¿Cómo lo hacen? Se fijan en las personas que se beneficiarían enormemente de una tasa "oficial" mejor, y crean "tasas de cambio especiales" para ellas.

Por ejemplo, el Banco Central sabe que todos los exportadores se ven perjudicados por la tasa oficial, porque subvalora sus ventas en términos de pesos. Para crear un incentivo para ellos, véase el ejemplo del "Dólar de soja" más abajo:

El "dólar turista"

Otra cohorte afectada por los juegos con la tasa de cambio son los turistas extranjeros. Como todas las compras realizadas a través de los bancos se procesan a la "tasa oficial" y la economía se cotiza a la tasa "blue", los turistas que querían pagar 1 dólar por un café, acababan recibiendo un cargo de 2 dólares en sus tarjetas de crédito. Esto hacía que el turismo argentino fuera increíblemente caro. Pero los turistas también encontraron una forma de evitarlo: dejaban de utilizar sus tarjetas y traían efectivo estadounidense para que su dinero "rindiera más".

Esto creó 2 problemas para el Banco Central: 1) reduce la cantidad de dólares estadounidenses que puede comprar a través de su sistema bancario, porque nadie quiere gastar sus dólares estadounidenses a una tasa de cambio que te da la mitad de pesos. 2) Cuando los turistas traen efectivo estadounidense a la economía argentina, se alimenta la oferta de dólares estadounidenses y aumenta el uso de los mismos dentro de la sociedad argentina.

Como los banqueros centrales son brillantes, se les ocurrió una solución. Mejoremos la tasa de cambio que ofrecemos a los turistas extranjeros.

La nueva tasa especial para turistas extranjeros se ofrece como dólar "Turista", y cotiza a una tasa aún mejor que la tasa "Blue" o abierta.

Tasa de cambio oficial USD/ARS: 275 ARS

Tasa de cambio turista USD/ARS 551 ARS

"Blue" o Tasa de cambio abierta USD/ARS: 499 ARS

En otras palabras, los turistas que gastan con sus tarjetas extranjeras, pueden obtener una mejor tasa para comprar pesos que los argentinos locales que venden sus dólares estadounidenses duramente ganados.

Dejemos a un lado el hecho de que un Banco Central esté ofreciendo una tasa mejor a los extranjeros que a su propia gente, y veamos lo que las maniobras más recientes han hecho por el Peso.

¿Salvando al Peso?

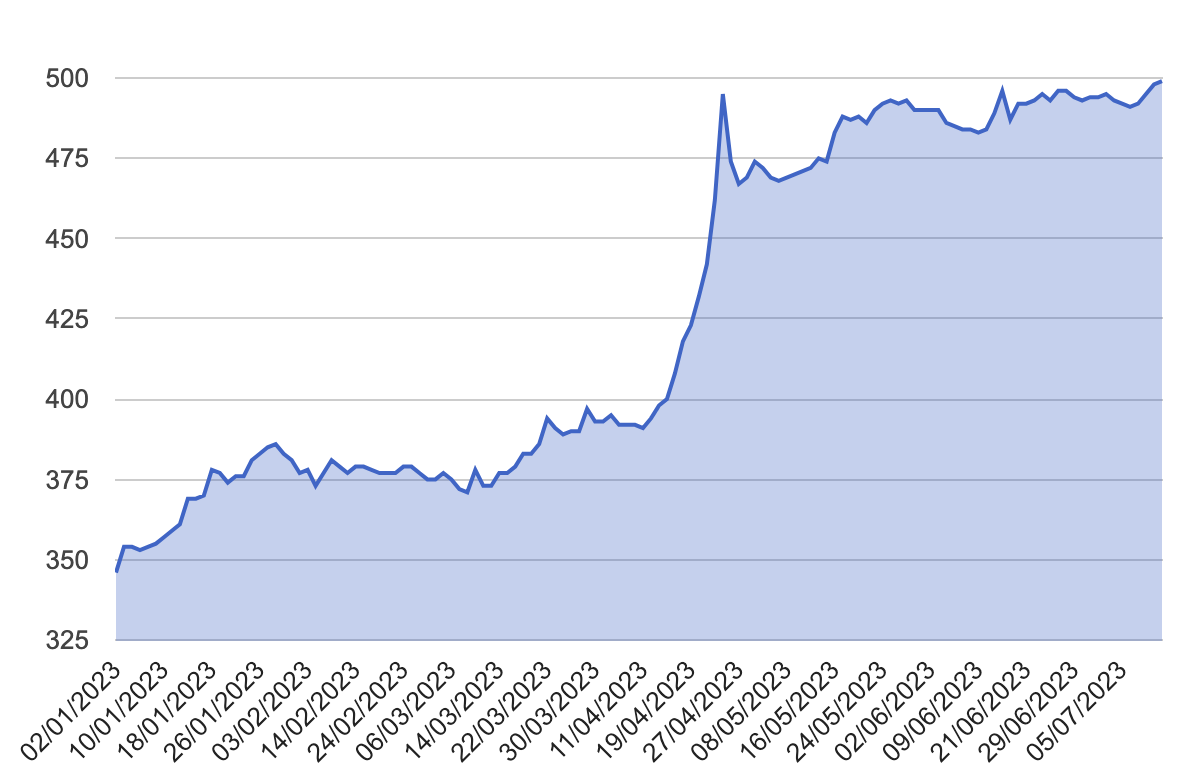

La tasa de cambio del dólar turístico se anunció el 4 de noviembre de 2022 y entró en vigor el 1 de enero de 2023.

¿Ha contribuido a frenar la caída del peso?

La respuesta es no. Desde enero de 2023, el peso ha pasado de 348 ARS/USD a 499 ARS/USD, lo que significa que ha perdido un 30% de su valor en 6 meses.

Pero el Banco Central no ha dejado de intentar jugar. Hace tres meses anunció más tasas de cambio especiales para los productores de vino.

Conclusiones

Ofrecer estas "tasas de cambio especiales" a segmentos reducidos de la economía no resolverá el problema. La verdadera solución es permitir a todos los agentes económicos entrar y salir del peso argentino a una tasa de cambio de libre flotación, dictada por el mercado.

Sin embargo, el Banco Central no lo permite. ¿Por qué? Porque hay más gente vendiendo pesos que comprando pesos. Y eso seguirá presionando la tasa de cambio a la baja hasta que el gobierno se ponga las pilas.

Ni que decir tiene que los argentinos son listos, y ante la hiperinflación corren hacia el bitcoin y las stablecoins a falta de dólares estadounidenses.

En estos entornos económicos, es mejor hodl que esperar.

Aviso para los residentes de Canadá: A partir del 4 de enero de 2023, los clientes de Canadá ya no podrán abrir nuevos préstamos B2X.

A partir del 1 de febrero de 2023, los clientes de Canadá ya no podrán abrir una nueva Cuenta de Ahorros BTC o USDC, depositar BTC o USDC en sus Cuentas de Ahorros existentes, ni obtener rendimiento en ningún saldo existente en las Cuentas de Ahorros BTC o USDC.

Aviso para los residentes de EE.UU.: A partir del 1 de marzo de 2023, los clientes de EE.UU. no ganarán intereses en ningún saldo de BTC y/o USDC de sus Cuentas de Ahorros y/o Cuentas de Ahorros Legacy.

Las inversiones en cripto activos pueden no estar reguladas en Canadá, los Estados Unidos de América o en otras jurisdicciones extranjeras. Estas inversiones pueden no ser adecuadas para inversionistas minoristas y puede perderse la totalidad del importe invertido. Es importante leer y comprender los riesgos de estas inversiones que se explican detalladamente en esta ubicación: https://www.ledn.io/es/legal/risk-disclosure-statement.

Este artículo está destinado únicamente para fines de información general, educación y debate; no es una oferta, incentivo o solicitud de ningún tipo, y no debe considerarse como un asesoramiento legal, financiero, de inversión, fiscal o de otro tipo. Este artículo no está dirigido a, y la información contenida en el mismo no está pensada para su distribución o uso por parte de cualquier persona o entidad en cualquier jurisdicción o país en el que dicha distribución, publicación, disponibilidad o uso sea contraria a la ley o a la normativa o esté prohibida por cualquier motivo o que someta a Ledn y/o a sus filiales a cualquier requisito de registro o licencia. Este artículo no está expresamente destinado para su distribución o difusión, ni se está comercializando u ofreciendo producto o servicio alguno de Ledn, en la Unión Europea, el Reino Unido, los Estados Unidos de América ni jurisdicción alguna de Canadá, y dicho producto o servicio solo puede ser comercializado u ofrecido en tales jurisdicciones en virtud de las leyes aplicables o de las exenciones regulatorias. Debe consultar a un asesor profesional sobre su situación específica. Los activos digitales son muy volátiles y arriesgados, no tienen curso legal y no están respaldados por el gobierno. La información contenida en esta publicación se ha obtenido de fuentes que consideramos fiables, pero no declaramos ni garantizamos que dicha información sea exacta o completa. Los resultados y las previsiones pasadas no son un indicador fiable de los resultados futuros. Cualquier opinión o estimación expresada en este documento está sujeta a cambios sin previo aviso. Este artículo puede contener puntos de vista u opiniones del autor que no necesariamente reflejan las opiniones, estándares o políticas de Ledn. Renunciamos expresamente a toda responsabilidad y a toda garantía de exactitud, integridad, negociabilidad o idoneidad para un fin determinado con respecto a este artículo/comunicación. Lee nuestros Avisos Legales aqui: https://ledn.io/legal/es/legal-disclaimers