.png?width=825&height=825&name=IG%20BEC%20-PT%20(3).png)

Hodl Semanal da Ledn: Argentina: Dólares e ativos digitais

Semana de segunda-feira, 21 de agosto

Comece a ganhar até 9% APY em suas criptomoedas com uma Conta Poupança Ledn.

Análise do mercado bitcoin

O bitcoin fechou em queda de -10,59% na semana passada, apresentando uma "grande vela vermelha" como não se via desde abril deste ano.

O movimento ocorreu em um volume relativamente pequeno, muito semelhante ao volume negociado na semana após o anúncio do ETF de bitcoin spot da BlackRock.

O bitcoin vinha desafiando a gravidade nas três semanas anteriores, com o S&P, Nasdaq e até mesmo o ouro caindo significativamente, enquanto o bitcoin se mantinha estável em US$30 mil. Com base na ação do preço, a gravidade do movimento foi ampliada pelo fato de que a liquidez do mercado spot era muito pequena e havia muita alavancagem acumulada por conta do anúncio do ETF da BlackRock.

Em termos de catalisadores de curto prazo para o setor, há rumores de que a SEC poderia estar aprovando um ETF baseado em futuros de ethereum, e o mesmo poderia ser lançado em outubro deste ano. Isso seria, sem dúvida, um catalisador para os ativos digitais em geral. Além disso, um projeto de lei sobre stablecoin está tramitando no congresso dos EUA, e poderemos receber atualizações nas próximas semanas ou meses.

Nosso ensaio semanal: Argentina: Dólares e ativos digitais

No próximo dia 22 de outubro, a Argentina irá às urnas para eleger um novo presidente. O candidato Javier Milei tem sido o centro das atenções desde 13 de agosto, quando chocou o mundo ao vencer as eleições primárias como um candidato independente com uma proposta libertária.

A vitória do Sr. Milei foi uma surpresa para muitos, já que a Argentina é um país que historicamente apoiou governos socialistas com forte participação em sua economia e que subsidia ativamente partes da mesma. Portanto, escolher um presidente que está concorrendo com uma campanha de redução dos gastos do governo, fechamento de ministérios, dolarização da economia e fechamento do banco central pareceu um exagero para os observadores internacionais.

No entanto, essa visão não leva em conta o fato de que as pessoas na Argentina há muito tempo deixaram de sentir que os subsídios do governo estão funcionando em seu benefício. Na maioria das vezes, esses programas de incentivo excessivos acabam repletos de corrupção, enriquecendo muito o empreiteiro e algumas pessoas ao longo da cadeia de suprimentos, sendo que o subsídio em si raramente chega às pessoas. É a mesma cartilha que vimos na Venezuela.

A Argentina deve mais dinheiro ao Fundo Monetário Internacional do que qualquer outro país. Sua dívida com o FMI é de aproximadamente US$ 44 bilhões, quase ⅓ de todos os empréstimos do FMI em aberto. Enquanto isso, as reservas líquidas do Banco Central caíram para os níveis mais baixos da história, chegando a US$6,45 bilhões em julho de 2023. A economia do país está em má situação, assim como seu povo. 39,2% da população da Argentina vive na pobreza.

Os argentinos foram devastados pela hiperinflação nos últimos anos e encontraram soluções em dólares americanos, bitcoin, stablecoins e ativos digitais. Além de sua proposta de acabar com o Banco Central da Argentina e dolarizar a economia, Milei também é um defensor aberto do bitcoin e da desregulamentação do ecossistema de ativos digitais para que os provedores de serviços possam competir e prosperar.

Em resumo, os argentinos encontraram soluções em dólares americanos, bitcoin e stablecoins nos últimos anos. Eles NÃO encontraram soluções nos programas de subsídios de seu governo corrupto. Portanto, não é de surpreender que muitos estejam votando em alguém que represente as soluções que funcionaram.

Dolarização consensual e seus efeitos

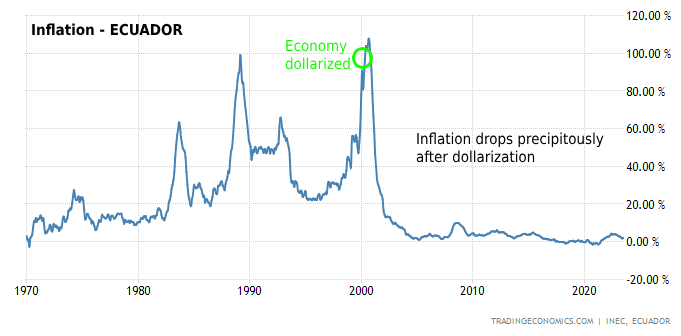

Milei não é o primeiro líder da América Latina a aceitar a dolarização. O Panamá dolarizou sua economia em 1904, e o Equador e El Salvador o fizeram em 2000 e 2001, respectivamente.

Então, como suas economias e, mais importante, seus povos, se saíram desde então? Para avaliar, examinaremos a taxa de inflação, o produto interno bruto e a desigualdade de riqueza dos países, antes e depois da dolarização.

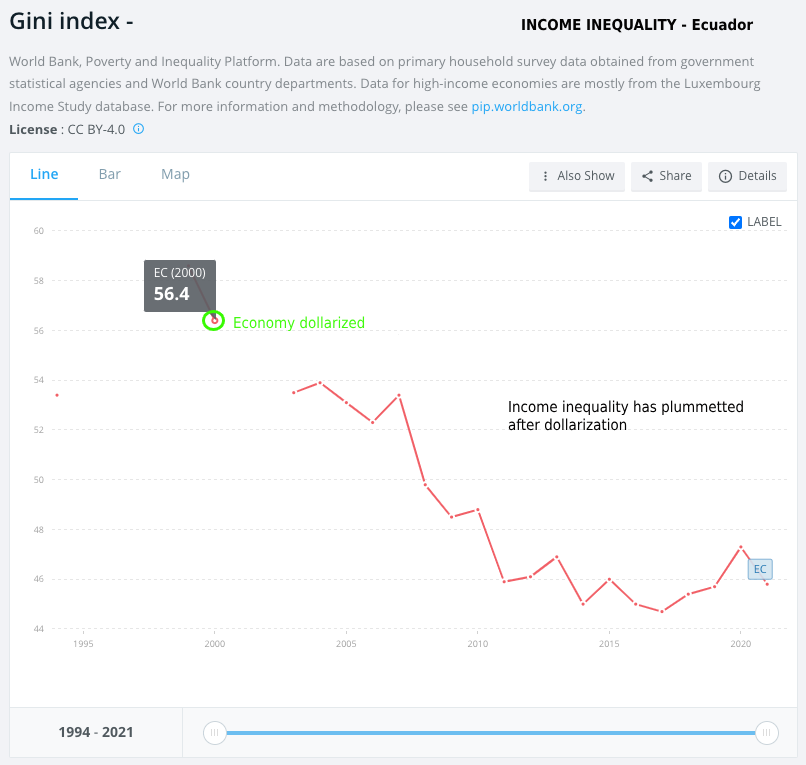

Equador:

Os gráficos abaixo falam por si. Desde que a economia do Equador foi dolarizada em 2000, a inflação despencou, o produto interno bruto aumentou e a desigualdade de riqueza foi bastante reduzida.

1. Inflação:

3. Desigualdade de riqueza:

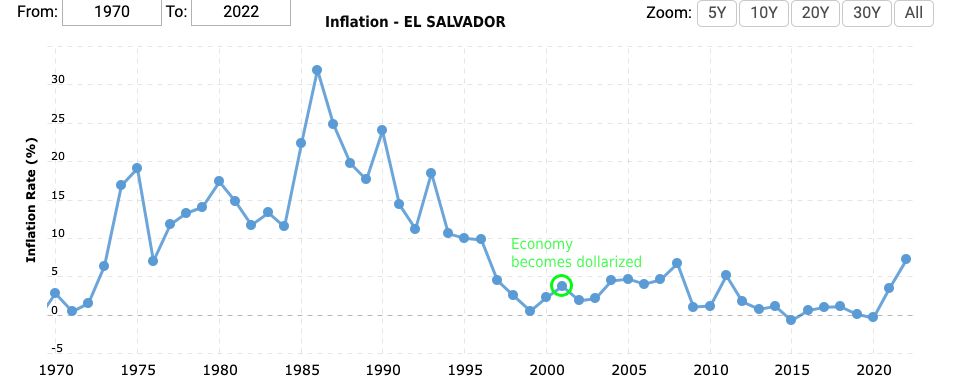

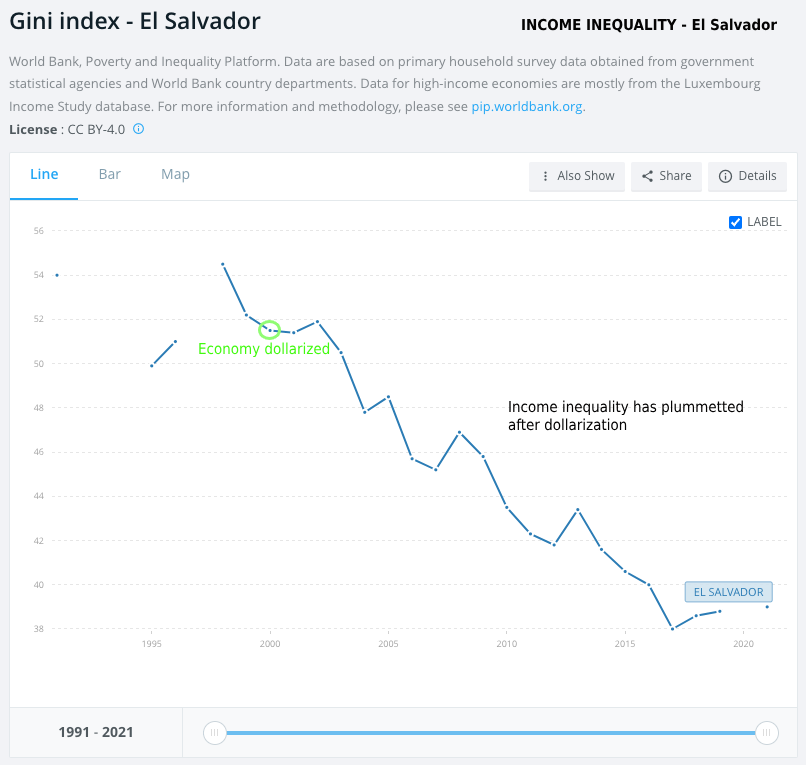

El Salvador:

Os resultados foram muito semelhantes em El Salvador, com a única diferença de que a inflação começou a cair nos anos 90, antes da dolarização oficial do país em 2001.

1. Taxa de inflação:

2. Produto Interno Bruto:

3. Desigualdade de renda:

É muito difícil contestar os dados acima. A dolarização parece ter melhorado substancialmente as economias e a qualidade de vida das pessoas no Equador e em El Salvador.

Dolarização não consensual e seus efeitos

Por outro lado, há países que enfrentam os mesmos problemas: uma completa perda de confiança na moeda, mas se recusam a abandoná-la. Eles continuam forçando seu povo a usar uma moeda sem valor para que possam continuar imprimindo seu próprio dinheiro e gastando-o à vontade. Embora as economias sejam de fato dolarizadas, ou seja, todo mundo usa dólares todos os dias, para todos os tipos de pagamentos e transações, a moeda não é reconhecida como moeda de curso legal local. Nesses exemplos, a inflação ainda é medida na moeda "local", que, embora de uso limitado, ainda define a taxa de inflação "oficial".

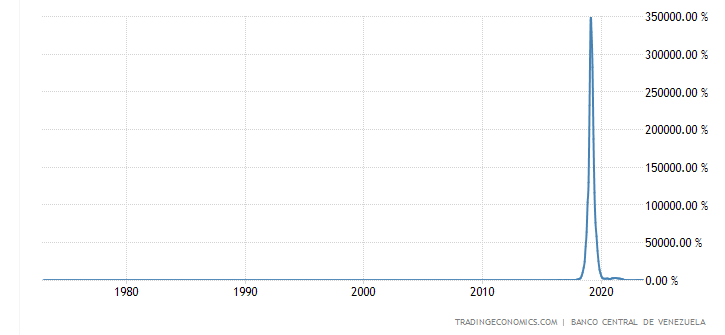

Venezuela

1. Taxa de inflaçãoDe acordo com os dados do Banco Central da Venezuela (que, devo acrescentar, subestima muito a inflação), depois de atingir um pico em 2015-2016, a inflação na Venezuela é de "apenas" ~49% para 2023.

2. Produto Interno Bruto

A bolha do PIB na Venezuela é inteiramente um produto do aumento do preço do petróleo. Observe como a Venezuela não foi capaz de sustentar uma trajetória ascendente. Um dos principais motivos é o fato de a capacidade de produção de petróleo da Venezuela ter sido dizimada pelo regime autoritário. Portanto, embora os preços do petróleo estejam cerca de quatro vezes mais altos agora do que na década de 90, a produção da Venezuela caiu aproximadamente a mesma quantidade - de 3,5 milhões de barris por dia para menos de 1 milhão de barris por dia.

3. Desigualdade de renda

A Venezuela é tão ruim que parou de compartilhar dados sobre desigualdade com o Banco Mundial.

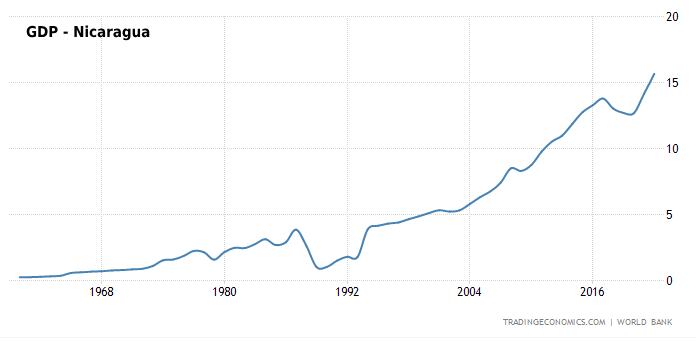

Nicarágua

1. InflaçãoSurpreendentemente, de acordo com o Banco Central da Nicarágua, a inflação na Nicarágua foi contida na faixa dos dois dígitos baixos (~10%) nos últimos anos.

2. Produto Interno Bruto

Vemos também que a Nicarágua conseguiu manter um crescimento saudável em termos de produto interno bruto, independentemente de ter mantido sua própria moeda.

3. Desigualdade de renda

Semelhante à Venezuela, a Nicarágua tem relatórios muito ruins quando se trata de desigualdade de renda. Entretanto, com base nos dados disponíveis e nas tendências globais, podemos inferir que a desigualdade seria maior agora do que em 2014. Portanto, podemos ver que a desigualdade de renda é a métrica de pior desempenho para a Nicarágua.

Em termos objetivos, os países que adotaram a dolarização tiveram inflação mais baixa, maior crescimento econômico e redução substancial da desigualdade de renda. Não é de surpreender que Milei e seus assessores estejam defendendo o modelo para a Argentina.

A luta contra a dolarização

Há, é claro, desvantagens na dolarização. A principal delas é que o país não pode definir sua própria política monetária. Ou seja, ele perde a capacidade de "imprimir dinheiro" para estimular sua economia e perde a capacidade de definir as taxas de juros com a mesma finalidade. Essa é uma grande perda de independência, e há muito mais escrutínio quando se tem de financiar os déficits do governo por meio da venda de títulos que precisam ser vendidos a investidores exigentes, em vez de imprimir dinheiro, que pode ser despejado sobre cidadãos relutantes.

O mundo está condenado a ser dolarizado? Não - há muitos países que conseguiram manter suas moedas relativamente estáveis em relação ao dólar, como Brasil, China, Europa, México e alguns outros. Portanto, não é uma conclusão precipitada que todos terão que acabar usando o dólar americano.

O fato de administrar a "moeda mundial" dá aos EUA um enorme privilégio. Um privilégio que outros países estão tentando recuperar.

Brasil, Rússia, Índia, China e África do Sul (BRICS) há muito tempo vêm divulgando a ideia de uma moeda comum. Além disso, os membros do BRICS têm sido inflexíveis quanto à expansão da lista de membros para aumentar sua influência econômica. E o que é ainda mais interessante é que eles recentemente convidaram a Argentina para participar.

Como se a eleição argentina já não fosse interessante o suficiente, Javier Milei tem se oposto veementemente à adesão da Argentina à aliança do BRICS. Ele diz que não fará "comércio com comunistas".

Entretanto, a coalizão do BRICS parece estar ganhando força, com outros membros sendo anunciados recentemente, incluindo os Emirados Árabes Unidos, que ironicamente têm sua moeda, o Durham, atrelada ao dólar americano.

Estão sendo feitas movimentações no mundo das moedas FIAT. Os investidores precisam estar atentos.

Uma nova era para a Argentina

Ainda é muito cedo para declarar Javier Milei como vencedor. Mas basta dizer que ele tem uma visão ortogonalmente diferente da dos titulares. Sua estratégia de dolarização é apoiada pelos estudos de caso do Equador e de El Salvador, e sua proposta de desregulamentação dos ativos digitais - que já ajudaram milhões de argentinos - obviamente repercute entre as pessoas que já se beneficiaram com o bitcoin, stablecoins e outros.

A Argentina precisa de uma mudança radical. E Milei é uma alternativa radicalmente diferente. Sua liderança seria um bom presságio para o bitcoin e o ecossistema de ativos digitais na América Latina.

Estaremos acompanhando de perto.

HODL.

______________________________________________________________________________

Aviso para residentes canadenses: A partir de 3 de agosto de 2023, qualquer Conta Poupança canadense de BTC ou USDC será transferida para uma nova Conta Transacional de BTC ou USDC que não rende juros, com o objetivo de permitir que os clientes canadenses gerenciem seus empréstimos Ledn.

Aviso para residentes nos EUA: A partir de 3 de agosto de 2023, qualquer Conta Poupança BTC ou USDC dos EUA será transferida para uma nova Conta Transacional BTC ou USDC que não rende juros. Nessa data, o saldo de qualquer Conta Poupança Legacy dos EUA permanecerá em tais contas e continuará a não render juros.

Este artigo destina-se apenas a fins informativos, educacionais e de discussão, não é uma oferta, indução ou solicitação de qualquer tipo e não deve ser considerado como constituindo aconselhamento jurídico, financeiro, de investimento, tributário ou outro conselho profissional. Este artigo não é direcionado e as informações aqui contidas não se destinam à distribuição ou uso por qualquer pessoa ou entidade em qualquer jurisdição ou país onde tal distribuição, publicação, disponibilidade ou uso seja contrário à lei ou regulamento ou proibido por qualquer motivo ou que sujeite a Ledn e/ou suas afiliadas a qualquer requisito de registro ou licenciamento. Este artigo não é expressamente para distribuição ou divulgação, e nenhum produto ou serviço Ledn está sendo comercializado ou oferecido a residentes da União Europeia, Reino Unido, Estados Unidos da América ou qualquer jurisdição no Canadá, e tal produto ou serviço só pode ser comercializado ou oferecido em tais jurisdições de acordo com as leis aplicáveis ou com base em isenções regulatórias. Um consultor profissional deve ser consultado sobre sua situação específica. Os ativos digitais são altamente voláteis e arriscados, não têm curso legal e não são apoiados pelo governo. As informações contidas nesta publicação foram obtidas de fontes que acreditamos serem confiáveis, porém não representamos ou garantimos que tais informações sejam precisas ou completas. O desempenho passado e as previsões não são um indicador confiável do desempenho futuro. Quaisquer opiniões ou estimativas aqui expressas estão sujeitas a alterações sem aviso prévio. Este artigo pode conter pontos de vista ou opiniões do autor que não refletem necessariamente as opiniões, padrões ou políticas da Ledn. Nós nos isentamos expressamente de toda responsabilidade e todas as garantias de precisão, integridade, comercialização ou adequação a uma finalidade específica com relação a este artigo/comunicação. Leia nossos avisos legais em https://ledn.io/pt/legal/disclaimers.