Comentario del Mercado

Bitcoin

El precio de un bien es una función del valor de los dos elementos que se intercambian. En la mayoría de los casos, se trata de una forma de "dinero" a cambio de un bien o servicio. Con el tiempo, se nos ha condicionado a pensar que "los dólares son estables" y que las fluctuaciones de los precios de los bienes o servicios no son necesariamente un reflejo del valor del "dólar" en sí, sino más bien un reflejo de los cambios en el valor percibido de lo que se intercambia.

Por ejemplo, cuando una vivienda aumenta de valor en 2 o 3 años, la gente no piensa intuitivamente que los "dólares" en los que está tasada la casa han perdido valor, sino que tiende a atribuir la subida del precio de la vivienda a un aumento de valor debido al "aumento de la inmigración" o a la "gentrificación del barrio". En realidad, la variación del precio de la vivienda es una función de ambos cambios: del valor de los "dólares" en los que está tasada y de la propia vivienda.

Las personas que crecimos en un mercado inflacionista, como yo, aprendimos a la fuerza que un bien puede subir de precio astronómicamente en una divisa, pero bajar en realidad en otra. Aprendimos que el precio de tu moneda puede cambiar más rápido que el precio de un bien. Por lo tanto, pensamos en los precios como un concepto increíblemente dinámico.

Como inversionista, es muy importante discernir los cambios en el valor de las divisas tanto como los cambios en el valor de los bienes y servicios para llegar a las conclusiones correctas.

Mostraremos por qué esto es importante y cómo se relaciona con el bitcoin con el siguiente ejemplo:

El índice del dólar estadounidense (DXY), conocido informalmente como el “Dixie”, es usado para medir el valor del dólar frente a un grupo de seis monedas extranjeras. Estas son: euro, franco suizo, yen japonés, dólar canadiense, libra esterlina y corona sueca.

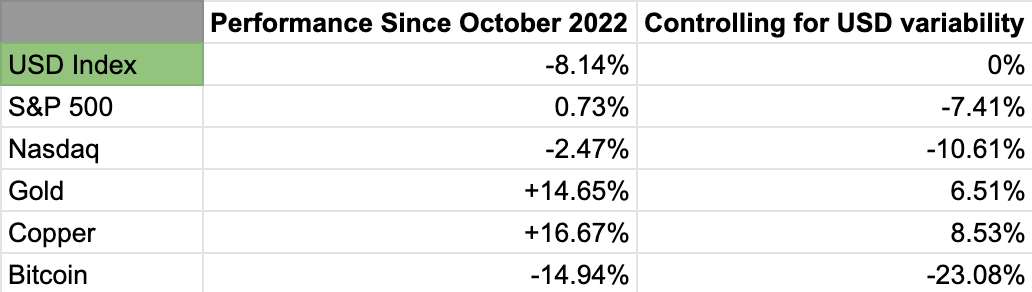

Desde octubre de 2022, el índice del dólar estadounidense ha caído más de un -8%. Como ya hemos comentado en el pasado, cuando el dólar estadounidense pierde valor en relación con otras divisas, los activos cotizados en USD tienden a beneficiarse. El siguiente gráfico muestra el rendimiento de varios activos en los últimos 3 meses, y el mismo rendimiento manteniendo constante el USD durante ese periodo para cada activo:

Como puede verse en el gráfico, una vez que añadimos la variabilidad del USD a los activos respectivos, vemos una imagen mucho más clara del "verdadero" rendimiento. Esto muestra cómo la variabilidad de una divisa puede hacer que la rentabilidad de algunos activos parezca "mejor" de lo que sería, y la de otros "peor".

En el caso del Bitcoin y las criptomonedas, la caída del índice del dólar estadounidense ha aliviado parte del dolor y la incertidumbre que han introducido los acontecimientos recientes, y es probable que esté desempeñando un papel en el repunte actual. Para poner en contexto, he aquí la correlación histórica entre el índice del dólar estadounidense y los precios del bitcoin a lo largo del tiempo.

La correlación inversa entre el índice del dólar estadounidense y el precio del bitcoin es clara como el agua.

Por supuesto, hay muchas más cosas que intervienen en el cálculo del precio de un activo. Pero en igualdad de condiciones, un dólar más barato significa un bitcoin más caro en términos de dólares.

Entonces, ¿por qué está cayendo el bitcoin cuando el índice del dólar estadounidense también está cayendo?

La respuesta suele tener algo que ver con los riesgos o cambios que se están experimentando en esa clase de activo en particular y no en otras. En el caso del bitcoin, y de las criptomonedas en general, hay varias fuerzas que afectan a este sector y que no están presentes en otros:

- Múltiples fraudes multimillonarios y quiebras que afectaron a millones de clientes

- Deterioro de la moral y la confianza de los inversionistas (derivado del anterior)

- Posibles quiebras futuras (DCG/Genesis)

- Los reguladores trabajan horas extras para crear marcos para el sector

- Cobertura negativa en los medios de comunicación

Las razones anteriores podrían servir para justificar el comportamiento negativo del bitcoin en relación con los demás activos mencionados.

Del mismo modo, el mercado de capital estadounidense se enfrenta a la presión de unas tasas de interés más altas, y a una Reserva Federal que nos recuerda constantemente que no le gustan las subidas del mercado en este entorno.

Pero las mismas presiones están ausentes en los mercados del oro y del cobre. En estos activos se aprecia mejor el viento favorable que supone la caída del valor del índice del dólar estadounidense.

A medida que el bitcoin y la criptoindustria se recuperen de los factores mencionados, el bitcoin debería empezar a cotizar más cerca de su correlación inversa con el índice del dólar estadounidense.

¿Por qué es importante esto? Echemos un vistazo al gráfico del índice del dólar estadounidense a lo largo del tiempo:

Hay que tener en cuenta algunas cosas aquí:

- Si nos remontamos a 1976, podemos ver que el índice del dólar estadounidense ha estado haciendo "máximos más bajos" en el gráfico y "mínimos más bajos" a lo largo del tiempo. La tendencia a largo plazo es que el dólar se debilite con el tiempo.

- Cada vez que hemos visto una subida parabólica en el índice del dólar estadounidense, le ha seguido una caída parabólica igual o similar, y la vuelta al precio original antes de la subida.

A medida que la Reserva Federal se acerca a su "tasa de interés terminal", lo que significa que no tiene previsto subir las tasas más allá de esa fecha, los inversionistas empiezan a pensar (y a posicionarse) en la dirección contraria. Poseer bonos del tesoro estadounidense es estupendo cuando las tasas son altas, pero los activos de riesgo tienen históricamente mejores rendimientos cuando las tasas empiezan a bajar. Los inversionistas esperan que la Reserva Federal alcance su tasa terminal este año y, más allá, que empiece a recortar las tasas de interés. Nos acercamos al momento del "pico de los bonos", y esto podría traer más debilidad al USD, que podría actuar como viento favorable para mantener estables los mercados.

S&P 500

Los mercados subieron y los rendimientos de los bonos bajaron el viernes pasado, después de que un mercado laboral más fuerte de lo esperado marcase "todas las casillas correctas" para la Reserva Federal. Mostró una creación de empleo mayor de la esperada y, al mismo tiempo, una reducción de la tasa de aumento salarial (es decir, menos presiones/expectativas inflacionistas).

Sin embargo, la verdadera prueba para los mercados podría ser la próxima temporada de resultados del cuarto trimestre de 2022, que comienza este viernes con los bancos.

Como preámbulo a esta temporada de resultados, hay informaciones según las cuales Goldman Sachs va a realizar su mayor despido desde la gran crisis financiera.

Esto puede presagiar un trimestre y unas previsiones difíciles para los bancos. Los inversionistas muestran una preocupación similar por el sector energético, con una volatilidad del petróleo tan elevada durante el año pasado.

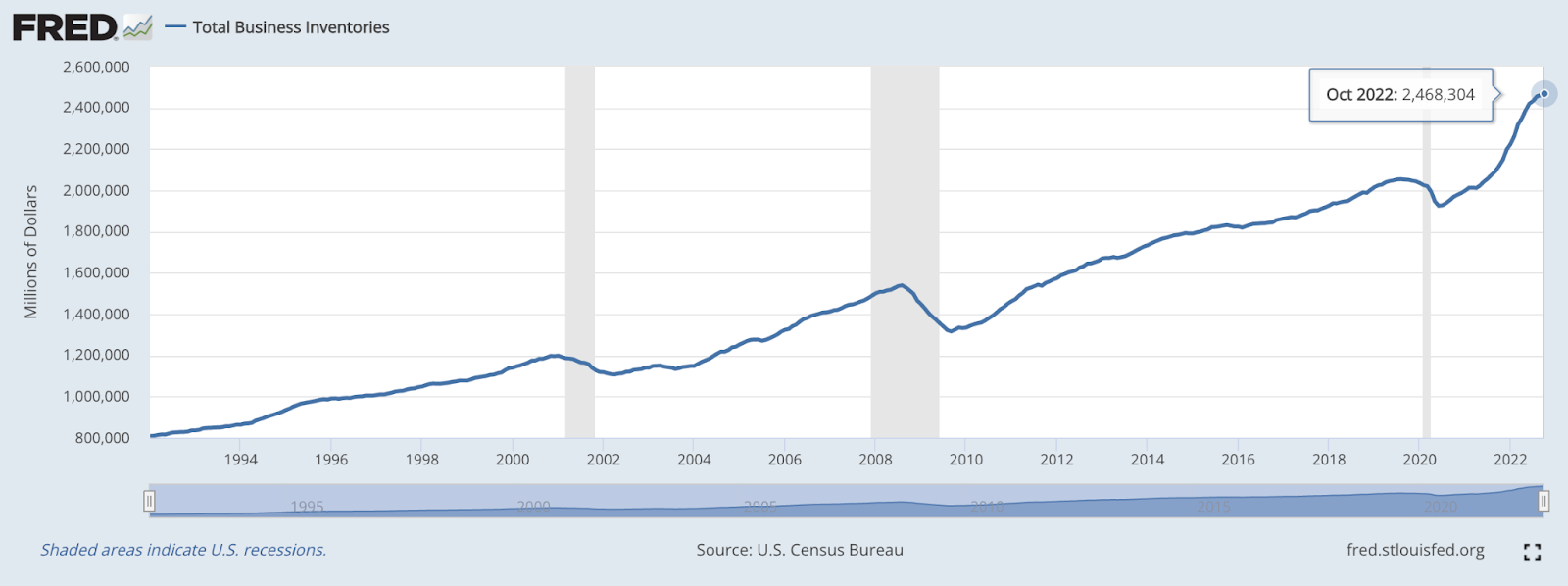

Por último, en lo que respecta a las ventas minoristas, bueno... este gráfico puede decirlo mejor que yo:

Los inventarios de las empresas estadounidenses son increíblemente altos. Y, como se desprende del gráfico, parece que se está prolongando. No sería de sorprender si empezamos a ver más "ofertas" y "rebajas" en los comercios locales a medida que las empresas tratan de salir de su acumulación de inventarios.

Todo esto para decir que las próximas semanas podrían ser bastante volátiles en los mercados de capital.

Oro

El precio del oro se disparó un 2,32% la semana pasada y ahora ha subido más de un 4% en las últimas tres semanas. Como hemos venido informando aquí, la comunidad inversionista está impulsando cada vez más el oro, pero los estrategas de materias primas también han señalado un nuevo "comprador misterioso" que podría estar impulsando el reciente repunte.

El fin de semana, el banco central chino anunció que había comprado 30 toneladas de oro para sus reservas.

Esta compra sigue a otra anterior de 32 toneladas realizada en noviembre. Como ya hemos comentado aquí, se trata de una tendencia que debería continuar a medida que los bancos centrales tratan de desprenderse de sus reservas de deuda de otros gobiernos.

DeFi

Ha sido una semana tranquila en territorio DeFi. La semana pasada, Ethereum subió más de un 4% en bitcoin, hasta 0,075 BTC/ETH.

En términos generales, las altcoins se han beneficiado de una oferta con tokens como Compound, Maker e incluso Solana, todas ellas con subidas de dos dígitos la semana pasada. Teniendo en cuenta las pérdidas extremas que han experimentado muchas de ellas y la gran cantidad de operaciones en corto, los repuntes no son sorprendentes, pero veremos si pueden mantener las ganancias en las próximas semanas.

Minería

La minera Core Scientific, que cotiza en bolsa y se acogió al Capítulo 11 de la Ley de Quiebras en diciembre, ha sido el centro de atención la semana pasada, con un par de grandes titulares que la involucran.

La primera fue que anunciaron que cerrarían todos los equipos de minería de criptomonedas de Celsius. Las 2 empresas han estado en litigio por un contrato de alojamiento de 2020 y Core Scientific afirma que les está costando USD 2 millones al mes en ingresos.

También anunciaron un nuevo préstamo de USD 17 millones de, nada menos que, BlackRock, uno de los mayores gestores de activos del mundo, que forma parte de los procedimientos de reestructuración en curso.

Es alentador ver que BlackRock, que es el mayor accionista según los datos de FactSet, sigue apoyando a un minero de bitcoin mientras se reestructura. Demuestra que no han dado por perdida la inversión y que creen que tiene futuro.

En Esta Semana

Todo el mundo vuelve a la carga esta semana, que estará repleta de datos y eventos económicos que moverán los mercados. En el lado macroeconómico, vuelven nuestras queridas intervenciones de los miembros de la Fed, con Jerome Powell a la cabeza el martes y otros 2 miembros de la Fed durante la semana. El jueves conoceremos la inflación estadounidense con los datos del IPC de diciembre. Se espera que la inflación descienda hasta el 6,6%, frente al 7,1% de noviembre. También conoceremos el presupuesto federal de los Estados Unidos, que debería iniciar una conversación sobre el debate del techo de la deuda. Por último, pero no por ello menos importante, el viernes comienza la temporada de mercado de capital estadounidense, con la publicación de los resultados de gigantes financieros como JP Morgan Chase, Bank of America, Wells Fargo, BlackRock y otros. Más información a continuación.

Por lo que respecta al bitcoin, el punto muerto continúa con Genesis/DCG y sus acreedores. Durante el fin de semana, Coindesk informó de que el Departamento de Justicia estaba investigando al conglomerado DCG, que incluye a Genesis. Esto sin duda pondrá en jaque los esfuerzos de recaudación de fondos de DCG.

También está cobrando impulso un movimiento de los actuales inversionistas de GBTC (Grayscale Bitcoin Trust) para permitir que el fondo canjee participaciones por bitcoin. Hasta ahora, los inversionistas sólo podían comprar participaciones en el fondo convirtiendo BTC en participaciones, pero el fondo no permite actualmente que las participaciones se conviertan de nuevo en BTC. Un reciente grupo formado por David Bailey llamado RedeemBTC.com ha reunido a más del 20% de los inversionistas de GBTC en las últimas 3 semanas, y sigue creciendo.

Aunque es posible que la situación no se resuelva de forma inminente, seguirá generando titulares que podrían mover los mercados.

Como siempre, acá está un resumen de los eventos y los datos que podrían mover los mercados esta semana:

Martes

09.00 AM EST - Alocución de la Fed - Jerome Powell, Presidente de la Reserva Federal

Jueves

07.30 AM EST - Intervención de Patrick Harker, Presidente de la Fed de Philadelphia

08.00 AM EST - Intervención de James Bullar, Presidente de la Fed de St. Louis

08.30 AM EST - Índice de precios al consumo de diciembre. Los analistas esperan una cifra interanual del 6,6% para diciembre, por debajo del 7,1% de noviembre.

08.30 AM EST - Índice de precios al consumo subyacente de diciembre (excluidos alimentos y carburantes). Los analistas esperan un aumento interanual del 5,7%, frente al 6,0% del mes pasado.

08.30 AM EST - Peticiones iniciales y continuas de subsidio de desempleo en EE.UU. Se espera un ligero aumento de las peticiones iniciales de subsidio de desempleo, que pasarían de 204.000 del mes pasado a 210.000.

02.00 PM EST - Datos del presupuesto federal de los EE.UU.

Viernes

Informes de resultados: JP Morgan Chase, Bank of America, Wells Fargo, BlackRock, Citigroup, The Bank of New York Mellon

Se avecina una gran semana, y como siempre, te mantendremos informado de cualquier noticia relevante a lo largo de la semana aquí mismo y en nuestra cuenta de Twitter.

Este artículo está destinado únicamente para fines de información general, educación y debate; no es una oferta, incentivo o solicitud de ningún tipo, y no debe considerarse como un asesoramiento legal, financiero, de inversión, fiscal o de otro tipo. Este artículo no está dirigido a, y la información contenida en el mismo no está pensada para su distribución o uso por parte de cualquier persona o entidad en cualquier jurisdicción o país en el que dicha distribución, publicación, disponibilidad o uso sea contraria a la ley o a la normativa o esté prohibida por cualquier motivo o que someta a Ledn y/o a sus filiales a cualquier requisito de registro o licencia. Este artículo no está expresamente destinado para su distribución o difusión, ni se está comercializando u ofreciendo producto o servicio alguno de Ledn, en la Unión Europea, el Reino Unido, los Estados Unidos de América ni jurisdicción alguna de Canadá, y dicho producto o servicio solo puede ser comercializado u ofrecido en tales jurisdicciones en virtud de las leyes aplicables o de las exenciones regulatorias. Debe consultar a un asesor profesional sobre su situación específica. Los activos digitales son muy volátiles y arriesgados, no tienen curso legal y no están respaldados por el gobierno. La información contenida en esta publicación se ha obtenido de fuentes que consideramos fiables, pero no declaramos ni garantizamos que dicha información sea exacta o completa. Los resultados y las previsiones pasadas no son un indicador fiable de los resultados futuros. Cualquier opinión o estimación expresada en este documento está sujeta a cambios sin previo aviso. Este artículo puede contener puntos de vista u opiniones del autor que no necesariamente reflejan las opiniones, estándares o políticas de Ledn. Renunciamos expresamente a toda responsabilidad y a toda garantía de exactitud, integridad, negociabilidad o idoneidad para un fin determinado con respecto a este artículo/comunicación. Lea nuestros Avisos Legales aqui: https://ledn.io/legal/es/legal-disclaimers